Tài khoản 111 dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: tiền Việt Nam, ngoại tệ và vàng tiền tệ. Để tìm hiểu rõ hơn về kết cấu, nội dung phản ánh của tài khoản 111 cũng như tham khảo phương pháp kế toán một số giao dịch kinh tế chủ yếu, mời các bạn theo dõi bài viết dưới đây.

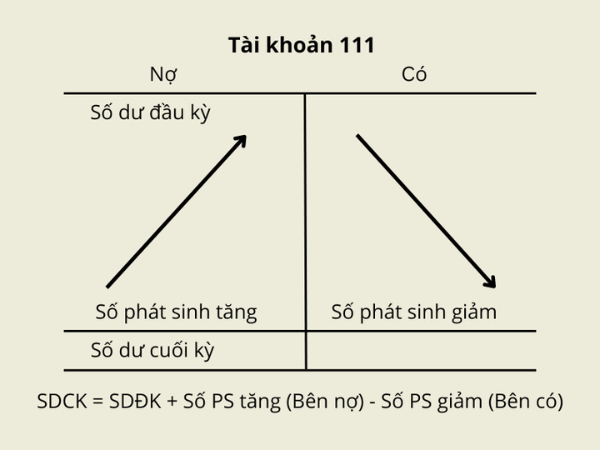

Bên Nợ:

- Các khoản tiền mặt, ngoại tệ, vàng tiền tệ nhập quỹ;

- Số tiền mặt, ngoại tệ, vàng tiền tệ thừa ở quỹ phát hiện khi kiểm kê;

- Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam);

- Chênh lệch đánh giá lại vàng tiền tệ tăng tại thời điểm báo cáo.

Bên Có:

- Các khoản tiền mặt, ngoại tệ, vàng tiền tệ xuất quỹ;

- Số tiền mặt, ngoại tệ, vàng tiền tệ thiếu hụt quỹ phát hiện khi kiểm kê;

- Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ báo cáo (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam);

- Chênh lệch đánh giá lại vàng tiền tệ giảm tại thời điểm báo cáo.

Số dư bên Nợ: các khoản tiền mặt, ngoại tệ, vàng tiền tệ còn tồn quỹ tiền mặt tại thời điểm báo cáo.

Tài khoản 111 có 3 tài khoản cấp 2:

- Tài khoản 1111 - Tiền Việt Nam: Phản ánh tình hình thu, chi, tồn quỹ tiền Việt Nam tại quỹ tiền mặt.

- Tài khoản 1112 - Ngoại tệ: Phản ánh tình hình thu, chi, chênh lệch tỷ giá và số dư ngoại tệ tại quỹ tiền mặt theo giá trị quy đổi ra Đồng Việt Nam.

- Tài khoản 1113 - Vàng tiền tệ: Phản ánh tình hình biến động và giá trị vàng tiền tệ tại quỹ của doanh nghiệp.

>>Có thể bạn quan tâm: Dịch vụ kế toán uy tín

Khi bán sản phẩm, hàng hóa, cung cấp dịch vụ thu ngay bằng tiền mặt, kế toán ghi nhận doanh thu, ghi:

a) Đối với sản phẩm, hàng hoá, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế (gián thu) phải nộp này được tách riêng theo từng loại ngay khi ghi nhận doanh thu (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp), ghi:

+ Nợ TK 111 - Tiền mặt (tổng giá thanh toán)

+ Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

+ Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

b) Trường hợp không tách ngay được các khoản thuế phải nộp, kế toán ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ kế toán xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

+ Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

+ Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

Khi nhận được tiền của Ngân sách Nhà nước thanh toán về khoản trợ cấp, trợ giá bằng tiền mặt, ghi:

+ Nợ TK 111 - Tiền mặt

+ Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339).

Khi phát sinh các khoản doanh thu hoạt động tài chính, các khoản thu nhập khác bằng tiền mặt, ghi:

+ Nợ TK 111 - Tiền mặt (tổng giá thanh toán)

+ Có TK 515 - Doanh thu hoạt động tài chính (giá chưa có thuế GTGT)

+ Có TK 711 - Thu nhập khác (giá chưa có thuế GTGT)

+ Có TK 3331 - Thuế GTGT phải nộp (33311).

Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt; vay dài hạn, ngắn hạn bằng tiền mặt (tiền Việt Nam hoặc ngoại tệ ghi theo tỷ giá giao dịch thực tế), ghi:

+ Nợ TK 111 - Tiền mặt (1111, 1112)

+ Có TK 112 - Tiền gửi Ngân hàng (1121, 1122)

+ Có TK 341 – Vay và nợ thuê tài chính (3411).

Thu hồi các khoản nợ phải thu, cho vay, ký cược, ký quỹ bằng tiền mặt; Nhận ký quỹ, ký cược của các doanh nghiệp khác bằng tiền mặt, ghi:

+ Nợ TK 111 - Tiền mặt (1111, 1112)

+ Có các TK 128, 131, 136, 138, 141, 244, 344.

Khi bán các khoản đầu tư ngắn hạn, dài hạn thu bằng tiền mặt, kế toán ghi nhận chênh lệch giữa số tiền thu được và giá vốn khoản đầu tư (được xác định theo phương pháp bình quân gia quyền) vào doanh thu hoạt động tài chính hoặc chi phí tài chính, ghi:

+ Nợ TK 111 - Tiền mặt (1111, 1112)

+ Nợ TK 635 - Chi phí tài chính

+ Có TK 121 - Chứng khoán kinh doanh (giá vốn)

+ Có các TK 221, 222, 228 (giá vốn)

+Có TK 515 - Doanh thu hoạt động tài chính.

Khi nhận được vốn góp của chủ sở hữu bằng tiền mặt, ghi:

+ Nợ TK 111 - Tiền mặt

+ Có TK 411 - Vốn đầu tư của chủ sở hữu.

Khi nhận tiền của các bên trong hợp đồng hợp tác kinh doanh không thành lập pháp nhân để trang trải cho các hoạt động chung, ghi:

+ Nợ TK 111 - Tiền mặt

+ Có TK 338 - Phải trả, phải nộp khác.

Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, ký quỹ, ký cược, ghi:

+ Nợ TK 112 - Tiền gửi Ngân hàng

+ Nợ TK 244 - Cầm cố, thế chấp, ký quỹ, ký cược

+ Có TK 111 - Tiền mặt.

Xuất quỹ tiền mặt mua chứng khoán, cho vay hoặc đầu tư vào công ty con, đầu tư vào công ty liên doanh, liên kết..., ghi:

+ Nợ TK 121, 128, 221, 222, 228

+ Có TK 111 - Tiền mặt.

Xuất quỹ tiền mặt mua hàng tồn kho (theo phương pháp kê khai thường xuyên), mua TSCĐ, chi cho hoạt động đầu tư XDCB:

- Nếu thuế GTGT đầu vào được khấu trừ, kế toán phản ánh giá mua không bao gồm thuế GTGT, ghi:

+ Nợ các TK 151, 152, 153, 156, 157, 211, 213, 241

+ Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

+ Có TK 111 - Tiền mặt.

- Nếu thuế GTGT đầu vào không được khấu trừ, kế toán phản ánh giá mua bao gồm cả thuế GTGT.

Xuất quỹ tiền mặt mua hàng tồn kho (theo phương pháp kiểm kê định kỳ), nếu thuế GTGT đầu vào được khấu trừ, ghi:

+ Nợ TK 611 - Mua hàng (6111, 6112)

+ Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

+ Có TK 111 - Tiền mặt.

Nếu thuế GTGT đầu vào không được khấu trừ, kế toán phản ánh giá mua bao gồm cả thuế GTGT.

Khi mua nguyên vật liệu thanh toán bằng tiền mặt sử dụng ngay vào sản xuất, kinh doanh, nếu thuế GTGT đầu vào được khấu trừ, ghi:

+ Nợ các TK 621, 623, 627, 641, 642,...

+ Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

+ Có TK 111 - Tiền mặt.

Nếu thuế GTGT đầu vào không được khấu trừ, kế toán phản ánh chi phí bao gồm cả thuế GTGT.

Xuất quỹ tiền mặt thanh toán các khoản vay, nợ phải trả, ghi:

+ Nợ các TK 331, 333, 334, 335, 336, 338, 341

+ Có TK 111 - Tiền mặt.

Xuất quỹ tiền mặt sử dụng cho hoạt động tài chính, hoạt động khác, ghi:

+ Nợ các TK 635, 811,…

+ Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

+ Có TK 111 - Tiền mặt.

Các khoản thiếu quỹ tiền mặt phát hiện khi kiểm kê chưa xác định rõ nguyên nhân, ghi:

+ Nợ TK 138 - Phải thu khác (1381)

+ Có TK 111 - Tiền mặt.

Các khoản thừa quỹ tiền mặt phát hiện khi kiểm kê chưa xác định rõ nguyên nhân, ghi:

+ Nợ TK 111 - Tiền mặt

+ Có TK 338 - Phải trả, phải nộp khác (3381).

Hy vọng qua bài viết này, các bạn đã hiểu rõ hơn về cách hạch toán tài khoản 111. Các bạn có nhu cầu sử dụng dịch vụ kế toán hoặc có bất cứ thắc mắc nào cần được giải đáp, xin vui lòng liên hệ Kế Toán Trường Thành theo địa chỉ dưới đây để được tư vấn, hỗ trợ kịp thời nhất!

Công ty TNHH Dịch vụ tư vấn Trường Thành

Địa chỉ: No01 LK65 Khu đất dịch vụ 16 17 18a 18b Dương Nội - Hà Đông - Hà Nội

Số điện thoại: 090 328 45 68

Email: ketoantruongthanh68@gmail.com

Website: https://ketoantruongthanh.vn/

Những tin mới hơn

Những tin cũ hơn