Mẫu bảng thanh toán tiền làm thêm giờ mẫu 06-LĐTL ban hành kèm theo Thông tư 200/2014/TT-BTC của Bộ Tài chính.

Mục lục bài viết

ẨnKhi làm thêm giờ vào ngày thường, ngày nghỉ hàng tuần hay các ngày lễ, tết, ngày nghỉ có hưởng lương,... người lao động sẽ được áp dụng cách tính lương làm thêm giờ theo quy định của Bộ Luật lao động. Bảng thanh toán tiền làm thêm giờ là chứng từ dùng để xác định khoản tiền lương, tiền công làm thêm giờ mà người lao động được hưởng. Trong bài viết dưới đây, mời các bạn cùng tham khảo mẫu bảng thanh toán tiền làm thêm giờ theo Thông tư 200 cũng như cách ghi chi tiết.

>>Có thể bạn quan tâm: Cách tính tiền lương làm thêm giờ

Mẫu bảng thanh toán tiền làm thêm giờ

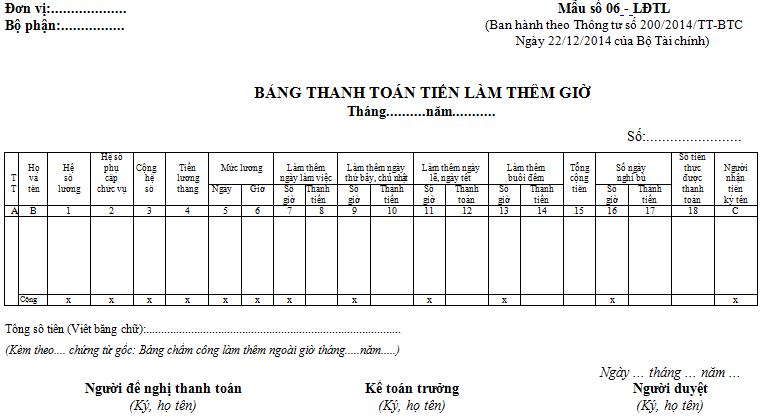

Đơn vị:................... Mẫu số 06 - LĐTL

Bộ phận:................ (Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

BẢNG THANH TOÁN TIỀN LÀM THÊM GIỜ

Tháng..........năm...........

Số:........................

|

TT |

Họ |

Hệ |

Hệ số |

Cộng |

Tiền |

Mức lương |

Làm thêm |

Làm thêm |

Làm thêm |

Làm thêm |

Tổng |

Số ngày |

Số tiền thực |

Người nhận tiền |

||||||

|

Ngày |

Giờ |

Số |

Thành |

Số giờ |

Thành |

Số giờ |

Thanh toán |

Số giờ |

Thành |

Số giờ |

Thành |

|||||||||

|

A |

B |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

C |

|

Cộng |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

||||||||

Tổng số tiền (Viết bằng chữ):.....................................................................................

(Kèm theo.... chứng từ gốc: Bảng chấm công làm thêm ngoài giờ tháng.....năm.....)

Ngày ... tháng ... năm …

Người đề nghị thanh toán Kế toán trưởng Người duyệt

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

>>>>Xem thêm: Dịch vụ kế toán trọn gói

Cách lập bảng thanh toán tiền làm thêm giờ

- Góc trên bên trái của Bảng thanh toán tiền làm thêm giờ phải ghi rõ tên đơn vị, bộ phận làm việc.

- Dòng tháng năm: Ghi rõ tháng và năm mà người lao động tiến hành làm thêm giờ.

- Cột A, B: Ghi số thứ tự, họ và tên của người làm việc thêm giờ.

- Cột 1: Ghi hệ số lương người lao động đang hưởng.

- Cột 2: Ghi hệ số phụ cấp chức vụ người lao động đang hưởng.

- Cột 3: Ghi tổng số hệ số người làm thêm được hưởng (Cột 3 = cột 1 + cột 2).

- Cột 4: Ghi tiền lương tháng được hưởng tính bằng: Lương tối thiểu (Theo quy định của nhà nước) nhân với (x) Hệ số lương cộng với (+) Phụ cấp chức vụ.

- Cột 5: Ghi mức lương ngày được tính bằng Lương tối thiểu (theo quy định của Nhà nước) x (hệ số lương + hệ số phụ cấp chức vụ)/ 22 ngày.

- Cột 6: Ghi mức lương giờ được tính bằng Cột 5 chia cho 8 giờ.

- Cột số giờ làm thêm ngày thường, số giờ làm thêm ngày thứ 7, chủ nhật, số giờ làm thêm ngày lễ (Cột 7, 9, 11) căn cứ vào bảng chấm công làm thêm giờ thực tế của tháng đó để ghi.

- Cột thành tiền của làm thêm ngày thường (cột 8) = số giờ (cột 7) x mức lương giờ (cột 6) x Hệ số làm thêm theo quy định hiện hành.

- Cột thành tiền của làm thêm ngày thứ 7, CN (cột 10) = số giờ (cột 9) x mức lương giờ (cột 6) x Hệ số làm thêm theo quy định hiện hành.

- Cột thành tiền của làm thêm ngày lễ, tết (cột 12) = số giờ (cột 11) x mức lương giờ (cột 6) x Hệ số làm thêm theo quy định hiện hành.

- Cột thành tiền làm thêm buổi đêm (cột 14) = số giờ (cột 13) nhân (x) mức lương giờ (cột 6) x Hệ số làm thêm theo quy định hiện hành.

- Cột 15: Ghi tổng cộng số tiền Cột 15 = cột 8 + cột 10 + cột 12 + cột 14.

- Cột 16,17: Ghi số giờ công nghỉ bù của những ngày làm thêm và số tiền tương ứng của những ngày nghỉ bù phải trừ không được thanh toán tiền.

- Cột 17 = cột 16 x cột 6 x Hệ số làm thêm theo quy định hiện hành.

- Cột 18: Ghi số tiền làm thêm thực thanh toán cho người làm thêm.

- Cột 18 = cột 15 - cột 17.

- Cột C - Ký nhận: Người làm thêm sau khi nhận tiền phải ký vào cột này.

Bảng thanh toán tiền làm thêm giờ phải kèm theo bảng chấm công làm thêm giờ của tháng đó, có đầy đủ chữ ký của người lập biểu, kế toán trưởng, giám đốc hoặc người được uỷ quyền duyệt. Bảng thanh toán tiền làm thêm giờ được lập thành 1 bản để làm căn cứ thanh toán.

Lời kết

Trên đây là mẫu bảng thanh toán tiền làm thêm giờ và cách ghi chi tiết. Nếu các bạn có bất cứ thắc mắc nào cần được giải đáp, hãy liên hệ Kế toán Trường Thành theo địa chỉ dưới đây để được tư vấn và hỗ trợ kịp thời!

Công ty TNHH Dịch vụ tư vấn Trường Thành

Địa chỉ: No01 LK65 Khu đất dịch vụ 16 17 18a 18b Dương Nội - Hà Đông - Hà Nội

Số điện thoại: 090 328 45 68

Email: ketoantruongthanh68@gmail.com

Website: https://ketoantruongthanh.vn/

Bài viết được thực hiện bởi CÔNG TY TNHH DỊCH VỤ TƯ VẤN TRƯỜNG THÀNH