Các nội dung liên quan đến việc thi, cấp, quản lý chứng chỉ kế toán viên được quy định tại Thông tư số 91/2017/TT-BTC do Bộ Tài chính ban hành.

Mục lục bài viết

ẨnKỳ thi lấy chứng chỉ kế toán viên được tổ chức ít nhất mỗi năm lần vào quý III hoặc quý IV. Bạn có dự định thi chứng chỉ kế toán viên nhưng vẫn còn băn khoăn về điều kiện dự thi cũng như hồ sơ cần chuẩn bị? Bài viết dưới đây sẽ giải đáp mọi thắc mắc của bạn!

Điều kiện dự thi chứng chỉ kế toán viên

Người dự thi lấy chứng chỉ kế toán viên phải có đủ các điều kiện sau đây:

1. Có phẩm chất đạo đức nghề nghiệp, trung thực, liêm khiết, có ý thức chấp hành pháp luật;

2. Có một trong các loại bằng cấp sau:

- Bằng tốt nghiệp đại học trở lên về chuyên ngành Tài chính, Ngân hàng, Kế toán, Kiểm toán

- Bằng tốt nghiệp đại học các chuyên ngành khác với tổng số đơn vị học trình (hoặc tiết học) các môn học: Tài chính, Kế toán, Kiểm toán, Phân tích hoạt động tài chính, Thuế từ 7% trở lên trên tổng số học trình (hoặc tiết học) cả khóa học

- Bằng tốt nghiệp đại học các chuyên ngành khác và có văn bằng, chứng chỉ hoàn thành các khoá học do Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán cấp. Trong đó, văn bằng, chứng chỉ hoàn thành các khoá học do Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán cấp được công nhận nếu thỏa mãn đồng thời các điều kiện sau:

- Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán cấp văn bằng, chứng chỉ phải là thành viên của Liên đoàn Kế toán quốc tế (IFAC) đã thành lập văn phòng đại diện hoặc chi nhánh hoạt động tại Việt Nam.

- Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán đã ký thỏa thuận hợp tác về chương trình thi phối hợp cấp chứng chỉ kiểm toán viên chuyên nghiệp với Bộ Tài chính Việt Nam.

- Chương trình, nội dung các khoá học được cấp văn bằng, chứng chỉ phải có tổng số đơn vị học trình (hoặc tiết học) về tài chính, kế toán, kiểm toán từ 500 đến 600 tiết học.

- Nội dung học, thi và cấp văn bằng, chứng chỉ cho học viên khi hoàn thành các khoá học phải được thực hiện thống nhất ở tất cả các quốc gia nơi Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán có văn phòng đại diện hoặc chi nhánh hoạt động.

3. Có thời gian công tác thực tế về tài chính, kế toán, kiểm toán tối thiểu 36 tháng, được tính trong khoảng thời gian từ tháng tốt nghiệp ghi trên bằng tốt nghiệp đại học (hoặc sau đại học) đến thời điểm đăng ký dự thi. Thời gian công tác thực tế về kiểm toán bao gồm thời gian làm trợ lý kiểm toán tại doanh nghiệp kiểm toán, thời gian làm kiểm toán nội bộ tại bộ phận kiểm toán nội bộ của đơn vị, thời gian làm kiểm toán tại cơ quan Kiểm toán Nhà nước;

4. Nộp đầy đủ, đúng mẫu hồ sơ dự thi và chi phí dự thi theo quy định.

5. Không thuộc các đối tượng:

- Người chưa thành niên; người bị Tòa án tuyên bố hạn chế hoặc mất năng lực hành vi dân sự; người đang phải chấp hành biện pháp đưa vào cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc.

- Người đang bị cấm hành nghề kế toán theo bản án hoặc quyết định của Tòa án đã có hiệu lực pháp luật; người đang bị truy cứu trách nhiệm hình sự; người đang phải chấp hành hình phạt tù hoặc đã bị kết án về một trong các tội xâm phạm trật tự quản lý kinh tế, tội phạm về chức vụ liên quan đến tài chính, kế toán mà chưa được xóa án tích.

>>Có thể bạn quan tâm: Tiêu chuẩn và điều kiện để trở thành kế toán trưởng

Hồ sơ dự thi chứng chỉ kế toán viên

Hồ sơ đăng ký dự thi lần đầu

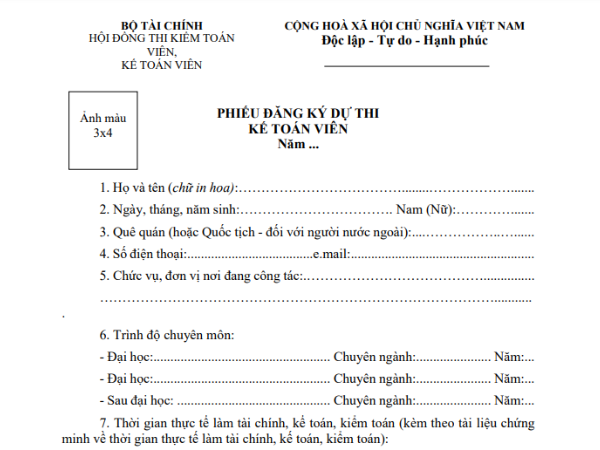

- Phiếu đăng ký dự thi có xác nhận của cơ quan, đơn vị nơi đang công tác hoặc của Ủy ban nhân dân địa phương nơi cư trú, có dán ảnh màu cỡ 3x4 và đóng dấu giáp lai. (Bạn có thể tại mẫu phiếu đăng ký dự thi đính kèm ở phần đầu bài viết).

- Giấy xác nhận về thời gian công tác thực tế làm tài chính, kế toán, kiểm toán có chữ ký của người đại diện theo pháp luật (hoặc người được ủy quyền) và đóng dấu xác nhận của cơ quan, đơn vị.

- Bản sao có chứng thực giấy chứng minh nhân dân hoặc thẻ căn cước hoặc hộ chiếu.

- Sơ yếu lý lịch có xác nhận của cơ quan, đơn vị nơi đang công tác hoặc Uỷ ban nhân dân địa phương nơi cư trú.

- Bản sao văn bằng, chứng chỉ có xác nhận của tổ chức cấp hoặc cơ quan công chứng. Nếu là bằng tốt nghiệp đại học các chuyên ngành khác thì phải nộp kèm theo bảng điểm có chứng thực ghi rõ số đơn vị học trình (hoặc tiết học) của tất cả các môn học. Trường hợp người dự thi nộp bằng thạc sĩ, tiến sỹ thì phải nộp kèm theo bảng điểm học thạc sĩ, tiến sĩcó ghi rõ ngành học có chứng thực.

- 3 ảnh màu cỡ 3x4cm mới chụp trong vòng 6 tháng và 2 phong bì có dán tem và ghi rõ họ, tên, địa chỉ của người nhận.

Hồ sơ dự thi tiếp các môn chưa thi/thi lại các môn thi đã thi chưa đạt yêu cầu/thi để đạt tổng số điểm quy định

- Phiếu đăng ký dự thi có xác nhận của cơ quan, đơn vị nơi đang công tác hoặc của Ủy ban nhân dân địa phương nơi cư trú, có dán ảnh màu 3x4cm và đóng dấu giáp lai.

- Bản sao Giấy chứng nhận điểm thi của các kỳ thi trước do Hội đồng thi thông báo.

- Ảnh và phong bì như quy định đã nêu ở phần trên.

Lời kết

Hy vọng thông qua bài viết này, các bạn đã có được những thông tin hữu ích liên quan đến việc dự thi lấy chứng chỉ kế toán viên. Nếu có bất cứ thắc mắc nào cần được giải đáp, các bạn vui lòng liên hệ Kế Toán Trường Thành theo địa chỉ dưới đây để được tư vấn, hỗ trợ kịp thời nhất!

Công ty TNHH Dịch vụ tư vấn Trường Thành

Địa chỉ: No01 LK65 Khu đất dịch vụ 16 17 18a 18b Dương Nội - Hà Đông - Hà Nội

Số điện thoại: 090 328 45 68

Email: ketoantruongthanh68@gmail.com

Website: https://ketoantruongthanh.vn/

Bài viết được thực hiện bởi CÔNG TY TNHH DỊCH VỤ TƯ VẤN TRƯỜNG THÀNH