Hồ sơ đăng ký công ty cổ phần bao gồm Giấy đề nghị đăng ký doanh nghiệp, điều lệ công ty, danh sách cổ đông sáng lập, danh sách cổ đông là nhà đầu tư nước ngoài và bản sao các giấy tờ liên quan.

Mục lục bài viết

ẨnĐể thành lập công ty cổ phần, người thành lập doanh nghiệp hoặc người được ủy quyền thực hiện đăng ký doanh nghiệp có thể lựa chọn một trong ba phương thức: nộp hồ sơ trực tiếp tại cơ quan đăng ký kinh doanh, qua dịch vụ bưu chính hoặc qua mạng thông tin điện tử. Trong bài viết dưới đây, mời các bạn cùng tìm hiểu rõ hơn về hồ sơ đăng ký công ty cổ phần.

Công ty cổ phần là gì?

Công ty cổ phần là doanh nghiệp, trong đó:

- Vốn điều lệ được chia thành nhiều phần bằng nhau gọi là cổ phần;

- Cổ đông có thể là tổ chức, cá nhân; số lượng cổ đông tối thiểu là 03 và không hạn chế số lượng tối đa;

- Cổ đông chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn đã góp vào doanh nghiệp;

- Cổ đông có quyền tự do chuyển nhượng cổ phần của mình cho người khác.

>>>Có thể bạn quan tâm: Tại sao doanh nghiệp nên sử dụng dịch vụ kế toán thuê ngoài?

Hồ sơ đăng ký công ty cổ phần

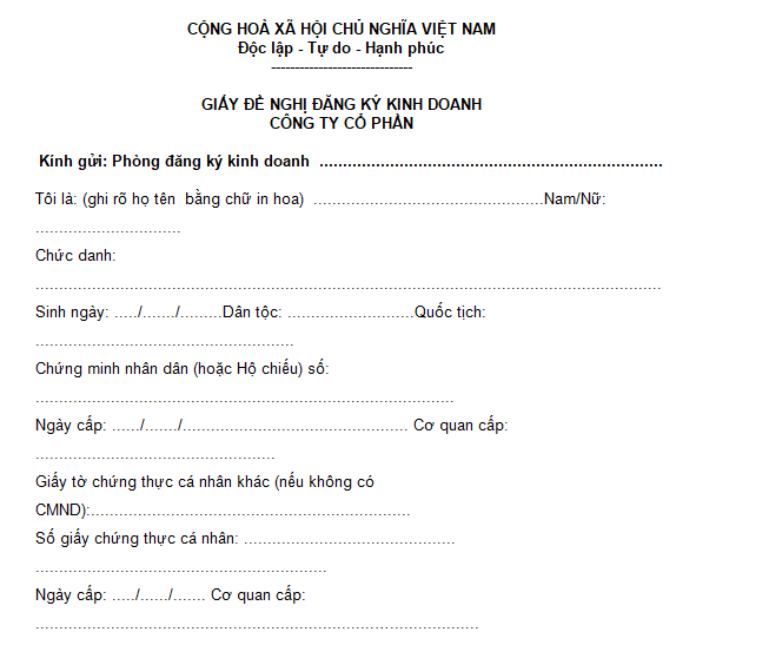

Giấy đề nghị đăng ký doanh nghiệp

Giấy đề nghị đăng ký doanh nghiệp bao gồm các nội dung chủ yếu sau đây:

-Tên doanh nghiệp;

- Địa chỉ trụ sở chính của doanh nghiệp, số điện thoại; số fax, thư điện tử (nếu có);

- Ngành, nghề kinh doanh;

- Vốn điều lệ; vốn đầu tư của chủ doanh nghiệp tư nhân;

- Các loại cổ phần, mệnh giá mỗi loại cổ phần và tổng số cổ phần được quyền chào bán của từng loại cổ phần đối với công ty cổ phần;

- Thông tin đăng ký thuế;

- Số lượng lao động dự kiến;

- Họ, tên, chữ ký, địa chỉ liên lạc, quốc tịch, thông tin giấy tờ pháp lý của cá nhân đối với chủ doanh nghiệp tư nhân và thành viên hợp danh của công ty hợp danh;

- Họ, tên, chữ ký, địa chỉ liên lạc, quốc tịch, thông tin giấy tờ pháp lý của cá nhân đối với người đại diện theo pháp luật của công ty trách nhiệm hữu hạn, công ty cổ phần.

Điều lệ công ty

Theo Điều 24 Luật Doanh nghiệp, điều lệ công ty bao gồm Điều lệ khi đăng ký doanh nghiệp và Điều lệ được sửa đổi, bổ sung trong quá trình hoạt động.

Điều lệ công ty bao gồm các nội dung chủ yếu sau:

- Tên, địa chỉ trụ sở chính của công ty; tên, địa chỉ chi nhánh và văn phòng đại diện (nếu có);

- Ngành, nghề kinh doanh;

- Vốn điều lệ; tổng số cổ phần, loại cổ phần và mệnh giá từng loại cổ phần đối với công ty cổ phần;

- Họ, tên, địa chỉ liên lạc, quốc tịch của thành viên hợp danh đối với công ty hợp danh; của chủ sở hữu công ty, thành viên đối với công ty trách nhiệm hữu hạn; của cổ đông sáng lập đối với công ty cổ phần. Phần vốn góp và giá trị vốn góp của mỗi thành viên đối với công ty trách nhiệm hữu hạn và công ty hợp danh. Số cổ phần, loại cổ phần, mệnh giá từng loại cổ phần của cổ đông sáng lập đối với công ty cổ phần;

- Quyền và nghĩa vụ của thành viên đối với công ty trách nhiệm hữu hạn, công ty hợp danh; của cổ đông đối với công ty cổ phần;

- Cơ cấu tổ chức quản lý;

- Số lượng, chức danh quản lý và quyền, nghĩa vụ của người đại diện theo pháp luật của doanh nghiệp; phân chia quyền và nghĩa vụ của người đại diện theo pháp luật trong trường hợp công ty có nhiều hơn một người đại diện theo pháp luật;

- Thể thức thông qua quyết định của công ty; nguyên tắc giải quyết tranh chấp nội bộ;

- Căn cứ và phương pháp xác định tiền lương, thù lao, thưởng của người quản lý và Kiểm soát viên;

- Trường hợp thành viên, cổ đông có quyền yêu cầu công ty mua lại phần vốn góp đối với công ty trách nhiệm hữu hạn hoặc cổ phần đối với công ty cổ phần;

- Nguyên tắc phân chia lợi nhuận sau thuế và xử lý lỗ trong kinh doanh;

- Trường hợp giải thể, trình tự giải thể và thủ tục thanh lý tài sản công ty;

- Thể thức sửa đổi, bổ sung Điều lệ công ty.

Điều lệ công ty khi đăng ký doanh nghiệp phải bao gồm họ, tên và chữ ký của những người sau đây:

- Thành viên hợp danh đối với công ty hợp danh;

- Chủ sở hữu công ty là cá nhân hoặc người đại diện theo pháp luật của chủ sở hữu công ty là tổ chức đối với công ty trách nhiệm hữu hạn một thành viên;

- Thành viên là cá nhân và người đại diện theo pháp luật hoặc người đại diện theo ủy quyền của thành viên là tổ chức đối với công ty trách nhiệm hữu hạn hai thành viên trở lên;

- Cổ đông sáng lập là cá nhân và người đại diện theo pháp luật hoặc người đại diện theo ủy quyền của cổ đông sáng lập là tổ chức đối với công ty cổ phần.

Điều lệ công ty được sửa đổi, bổ sung phải bao gồm họ, tên và chữ ký của những người sau đây:

- Chủ tịch Hội đồng thành viên đối với công ty hợp danh;

- Chủ sở hữu, người đại diện theo pháp luật của chủ sở hữu hoặc người đại diện theo pháp luật đối với công ty trách nhiệm hữu hạn một thành viên;

- Người đại diện theo pháp luật đối với công ty trách nhiệm hữu hạn hai thành viên trở lên và công ty cổ phần.

Danh sách cổ đông sáng lập; danh sách cổ đông là nhà đầu tư nước ngoài

Danh sách cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài cần có:

- Họ, tên, chữ ký, quốc tịch, địa chỉ liên lạc;

- Tên, mã số doanh nghiệp và địa chỉ trụ sở chính;

- Họ, tên, chữ ký, quốc tịch, địa chỉ liên lạc của người đại diện theo pháp luật hoặc người đại diện theo ủy quyền;

- Số lượng cổ phần, loại cổ phần, tỷ lệ sở hữu cổ phần, loại tài sản, số lượng tài sản, giá trị của từng loại tài sản góp vốn, thời hạn góp vốn của từng cổ đông.

>>>Xem thêm: Dịch vụ làm báo cáo tài chính năm

Bản sao các giấy tờ

- Giấy tờ pháp lý của cá nhân đối với cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài là cá nhân, người đại diện theo pháp luật.

- Giấy tờ pháp lý của tổ chức đối với cổ đông là tổ chức và văn bản cử người đại diện theo ủy quyền; giấy tờ pháp lý của cá nhân đối với người đại diện theo ủy quyền của cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài là tổ chức.

Đối với cổ đông là tổ chức nước ngoài thì bản sao giấy tờ pháp lý của tổ chức phải được hợp pháp hóa lãnh sự;

- Giấy chứng nhận đăng ký đầu tư đối với nhà đầu tư nước ngoài theo quy định của Luật Đầu tư.

Lời kết

Hy vọng qua bài viết này, các bạn đã nắm rõ về các loại giấy tờ cần có trong hồ sơ đăng ký công ty cổ phần. Nếu có bất cứ thắc mắc nào cần được giải đáp, các bạn vui lòng liên hệ Kế Toán Trường Thành theo địa chỉ dưới đây để được hỗ trợ kịp thời nhất!

Công ty TNHH Dịch vụ tư vấn Trường Thành

Địa chỉ: No01 LK65 Khu đất dịch vụ 16 17 18a 18b Dương Nội - Hà Đông - Hà Nội

Số điện thoại: 090 328 45 68

Email: ketoantruongthanh68@gmail.com

Website: https://ketoantruongthanh.vn/

Bài viết được thực hiện bởi CÔNG TY TNHH DỊCH VỤ TƯ VẤN TRƯỜNG THÀNH