Mẫu kê khai hàng hóa, dịch vụ được giảm thuế GTGT là Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định 44/2023/NĐ-CP của Chính phủ.

Mục lục bài viết

ẨnNgày 30 tháng 6 năm 2023, Chính phủ ban hành Nghị định 44/2023/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng. Trong đó quy định cơ sở kinh doanh cần thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng cùng với Tờ khai thuế giá trị gia tăng. Dưới đây là thông tin về mức giảm thuế GTGT và mẫu kê khai hàng hóa và dịch vụ được giảm thuế GTGT, mời các bạn cùng theo dõi.

Mức giảm thuế giá trị gia tăng và cách thức thực hiện

Căn cứ Điều 1 Nghị định 44/2023/NĐ-CP:

(1) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8%.

Cách thức thực hiện:

- Khi lập hoá đơn GTGT cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, tại dòng thuế suất thuế GTGT ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán.

- Căn cứ hóa đơn GTGT, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế GTGT đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế GTGT đầu vào theo số thuế đã giảm ghi trên hóa đơn GTGT.

- Trường hợp bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn GTGT phải ghi rõ thuế suất của từng hàng hóa, dịch vụ.

(2) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng.

Cách thức thực hiện:

- Khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT:

+ Tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm

+ Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15”.

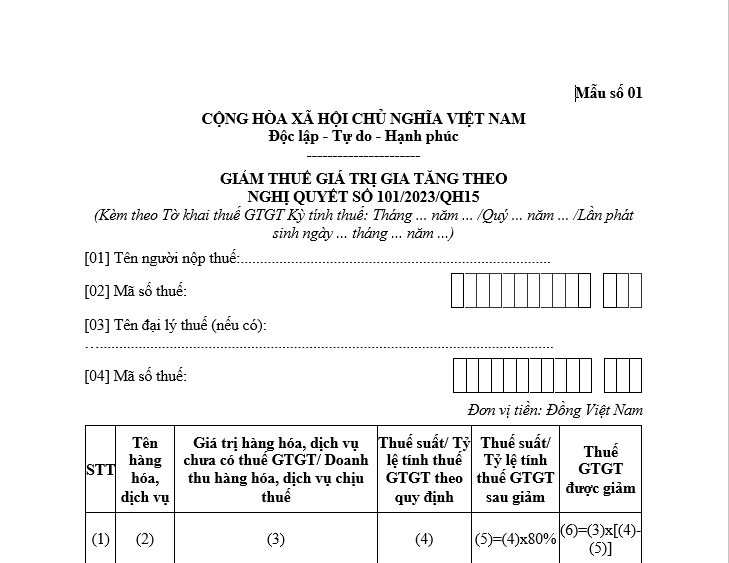

Mẫu kê khai hàng hóa, dịch vụ được giảm thuế GTGT

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

____________________________________

GIẢM THUẾ GIÁ TRỊ GIA TĂNG THEO

NGHỊ QUYẾT SỐ 101/2023/QH15

(Kèm theo Tờ khai thuế GTGT Kỳ tính thuế: Tháng ... năm ... /Quý ... năm ... /Lần phát sinh ngày ... tháng ... năm ...)

[01] Tên người nộp thuế:................................................................................

|

[02] Mã số thuế: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

[03] Tên đại lý thuế (nếu có): ….....................................................................................................................

|

[04] Mã số thuế: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Đơn vị tiền: Đồng Việt Nam

|

STT |

Tên hàng hóa, dịch vụ |

Giá trị hàng hóa, dịch vụ chưa có thuế GTGT/ Doanh thu hàng hoá, dịch vụ chịu thuế |

Thuế suất/Tỷ lệ tính thuế GTGT theo quy định |

Thuế suất/Tỷ lệ tính thuế GTGT sau giảm |

Thuế GTGT được giảm |

|

(1) |

(2) |

(3) |

(4) |

(5)=(4)x80% |

(6)=(3)x[(4)-(5)] |

|

1. |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

Tôi cam đoan những nội dung kê khai trên là đúng và chịu trách nhiệm trước pháp luật về những thông tin đã khai.

NHÂN VIÊN ĐẠI LÝ THUẾ NGƯỜI NỘP THUẾ hoặc

Họ và tên: ...... ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ

Chứng chỉ hành nghề số:...... (Ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có)

hoặc ký điện tử)

>>>Có thể bạn quan tâm: Mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất 2023

Nhóm hàng hóa, dịch vụ KHÔNG được giảm thuế GTGT

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

- Công nghệ thông tin theo pháp luật về công nghệ thông tin.

Lời kết

Trên đây là mẫu kê khai hàng hóa và dịch vụ được giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP. Bạn quan tâm đến dịch vụ kế toán - thuế, xin vui lòng liên hệ Kế Toán Trường Thành để được tư vấn, hỗ trợ kịp thời nhất!

Công ty TNHH Dịch vụ tư vấn Trường Thành

Địa chỉ: No01 LK65 Khu đất dịch vụ 16 17 18a 18b Dương Nội - Hà Đông - Hà Nội

Số điện thoại: 090 328 45 68

Email: ketoantruongthanh68@gmail.com

Website: https://ketoantruongthanh.vn/

Bài viết được thực hiện bởi CÔNG TY TNHH DỊCH VỤ TƯ VẤN TRƯỜNG THÀNH